Расходное расписание получателя бюджетных средств

Данный документ используется получателем бюджетных средств, в случае если ему переданы полномочия по детализации доведенных бюджетных данных, либо для учета лимитов бюджетных обязательств по дополнительному финансированию. Заполним все реквизиты по порядку.

Документ позволяет оформить следующие хозяйственные операции:

ЛБО по дополнительному финансированию за счет арендных платежей – операция предназначена для указания лимитов бюджетных обязательств (изменений лимитов бюджетных обязательств) по дополнительному бюджетному финансированию за счет доходов от сдачи в аренду имущества, находящегося в федеральной собственности и аналогичных доходов;

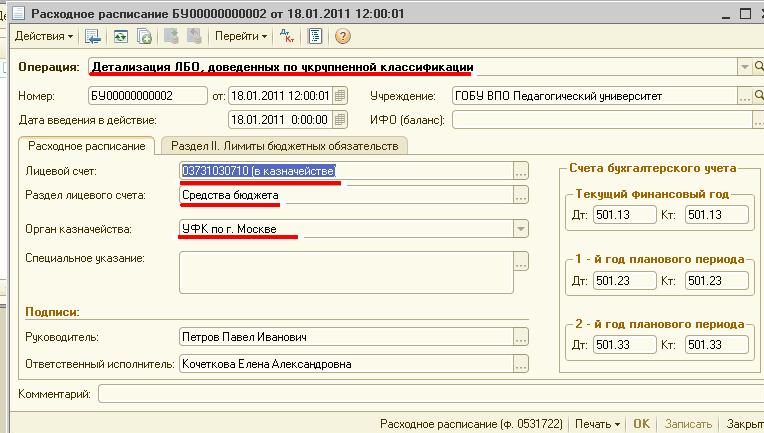

Детализация ЛБО, доведенных по укрупненной классификации – операция предназначена для детализации доведенных до получателя лимитов бюджетных обязательств по кодам статей (подстатей) соответствующих групп (статей) КОСГУ. Применяется при наличии у учреждения полномочий по детализации лимитов бюджетных обязательств. Выберем операцию, заполним дату введения в действие и учреждение.

Расходное расписание

Укажем лицевой счет и раздел лицевого счета, на которых учитываются бюджетные данные, а также орган Казначейства, в котором осуществляется обслуживание лицевого счета учреждения. В блоке "Подписи" указываются сведения о лицах, подписывающих документ.

Лимиты бюджетных обязательств

Заполним табличную часть. Добавим новую строку по кнопке «Добавить». Выберем КБК, КОСГУ, КОСГУ (группа) – укрупненная группа расходов, подлежащая детализации, заполняется при выборе вида операции "Детализация ЛБО, доведенных по укрупненной классификации". Сумма на текущий период, Сумма на 1-ый год планового периода, Сумма на 2-ой год планового периода – суммы бюджетных ассигнований или изменений ранее доведенных бюджетных ассигнований соответственно на текущий финансовый год, первый и второй годы планового периода. Проведем документ по кнопке «ОК».

|